����

����

����

�a(ch��n)�NҎ(gu��)ģͬ���»�

����

�������b�a(ch��n)����1��9�£�Ҏ(gu��)����I(y��)���b�a(ch��n)��ͬ���½�9.39%�������^�ϰ���U��1.55���ٷ��c������ᘿ����b�a(ch��n)��ͬ���½�5.97%�������^�ϰ�����խ0.68���ٷ��c��ᘿ����b�a(ch��n)��ռ���b���a(ch��n)���ı��؞�66.36%����2022�����4.23���ٷ��c��

����

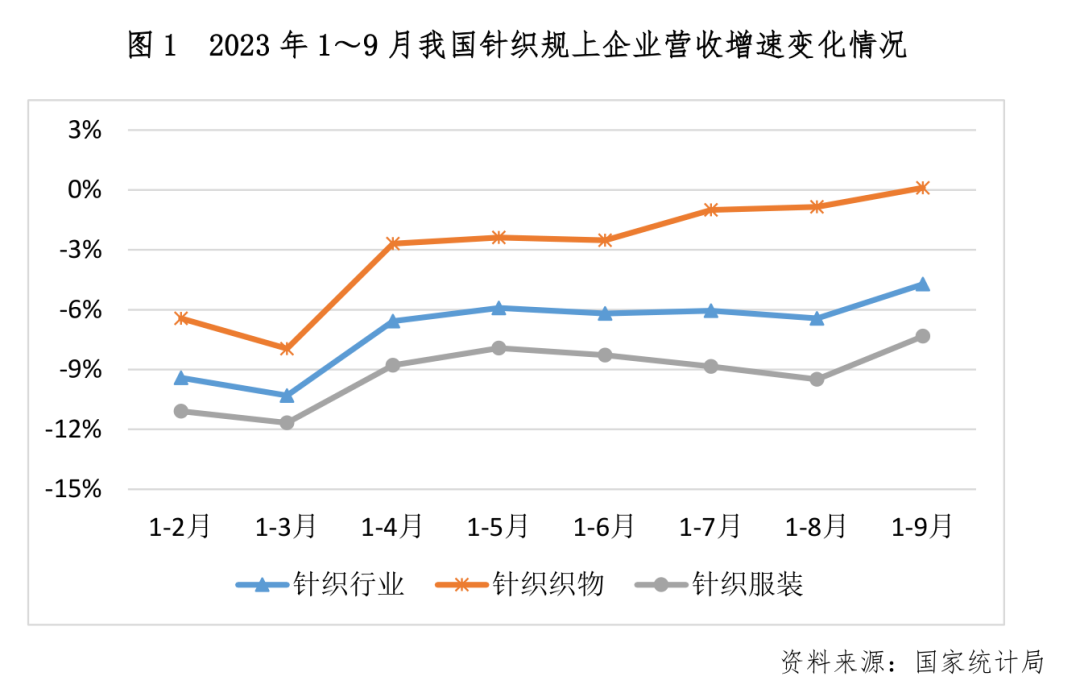

�����ИI(y��)�I�գ��^�����ϰ������к��D(zhu��n)��1��9��ᘿ��ИI(y��)Ҏ(gu��)����I(y��)���I�I(y��)��(w��)����ͬ���½�4.72%�������^�ϰ�����խ1.47���ٷ��c�����У�ᘿ�����Ҏ(gu��)����I(y��)�I�I(y��)����ͬ����0.11%���^�ϰ������2.63���ٷ��c��ᘿ����bҎ(gu��)����I(y��)�I�I(y��)����ͬ���½�7.33%�������^�ϰ�����խ0.95���ٷ��c��

����

����

����

�ИI(y��)�|(zh��)Ч�����q��

����

���������ԁ��ИI(y��)����ͬ�ȳ��m(x��)�տs��1��9�£�ᘿ��ИI(y��)Ҏ(gu��)����I(y��)�������~ͬ���½�6.6%�������^�ϰ�����խ1.89���ٷ��c������ᘿ������������~ͬ���½�3.82%��ᘿ����b�������~ͬ���½�7.81%��

����

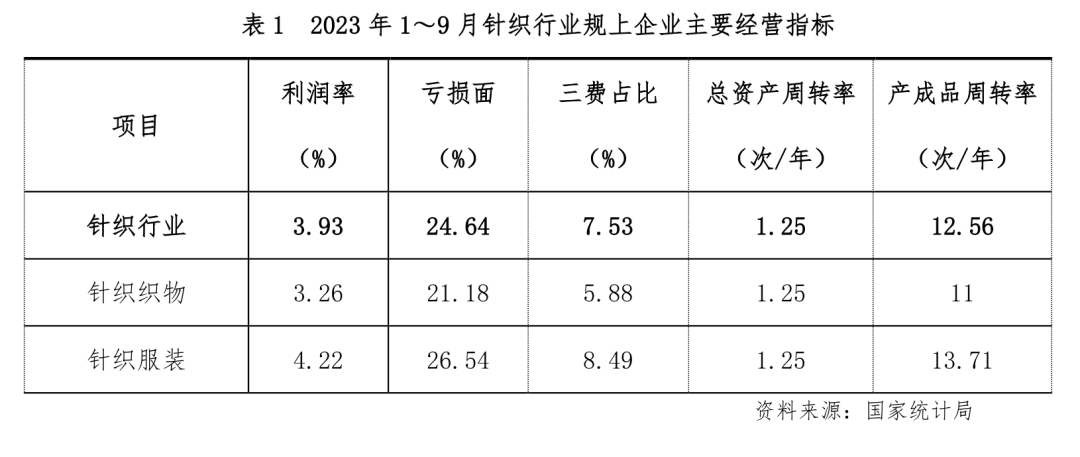

����1��9��ᘿ��ИI(y��)Ҏ(gu��)����I(y��)�����ʞ�3.87%��������ˮƽ�c�����ϰ��������ƽ��̝�p���24.64%���^�ϰ�����խ�˽�4���ٷ��c�����Y�a(ch��n)���D(zhu��n)�ʺͮa(ch��n)��Ʒ���D(zhu��n)��ͬ�������ž����\���|(zh��)���Դ���ߡ�

����

����

����

����

���Q(m��o)���F(xi��n)߅�H����

����

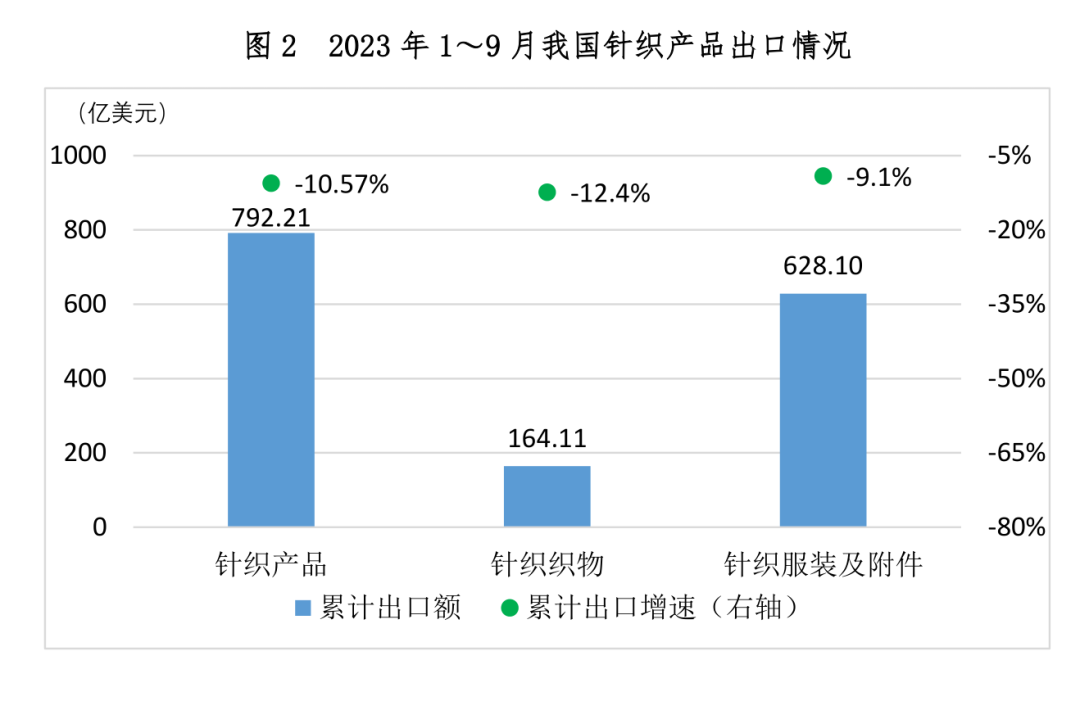

����1��9�£��҇�ᘿ��a(ch��n)Ʒ����792.21�|��Ԫ��ͬ���½�10.57%�������^�ϰ���U��0.32���ٷ��c�����У�ᘿ��������164.11�|��Ԫ��ͬ���½�12.4%��ᘿ����b����������628.10�|��Ԫ��ͬ���½�9.1%��9�®��£��҇�ᘿ��a(ch��n)Ʒ����ͬ���½�3.54%���h(hu��n)�Ƚ��������խ��

����

����

��������Ҫ�����Ј��������҇�ᘿ��a(ch��n)Ʒ���״����Ŀ�ć��ij����~���f�����տs�B(t��i)�ݣ������c�ϰ��������ƽ��

����

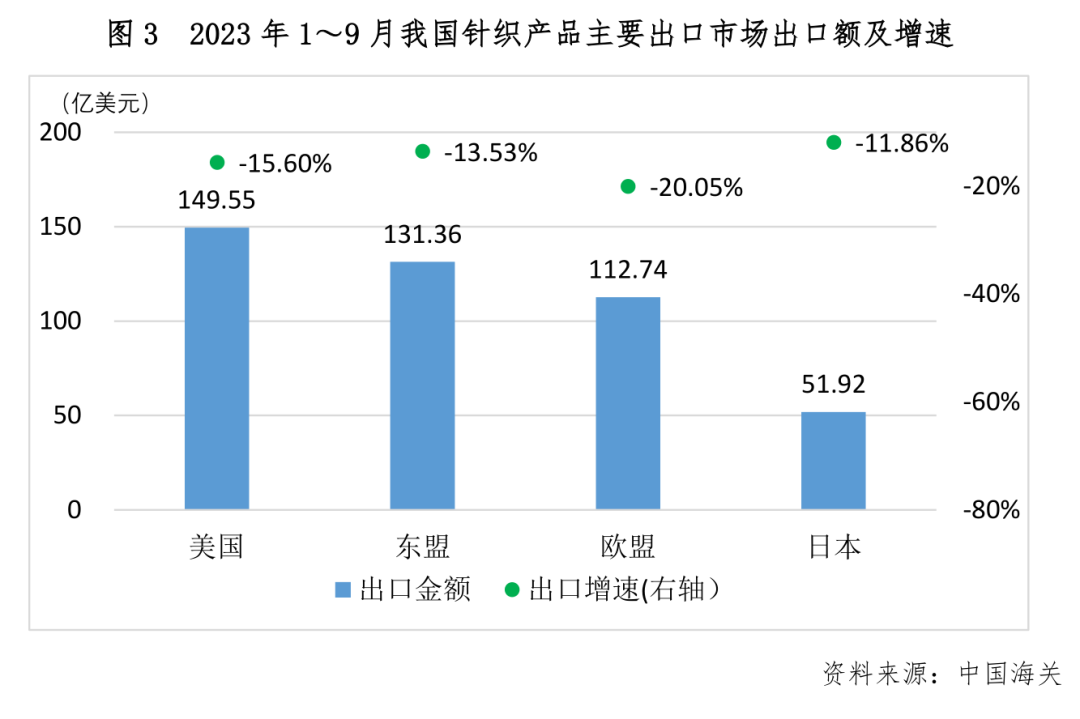

����1��9���҇�ᘿ��a(ch��n)Ʒ���������|�ˡ��W�ˡ��ձ��քe����149.55��131.36��112.74��51.92�|��Ԫ��ͬ�ȷքe�½�15.60%��13.53%��20.05%��11.86%���|�ˇ����У��������R���¼����Ա������L�����������ձ��»��^���ء����ɂ����҇�ᘿ��a(ch��n)Ʒ���������ڌ��F(xi��n)�����L��9�·��������~ͬ�����11.66%��ጷ������ů��̖��

����

����ֵ���P(gu��n)ע���ǣ��҇����Ё����Ж|�����_˹�ȵ^(q��)�͇��ҳ���������L��1��9���҇�ᘿ��a(ch��n)Ʒ���Ё��������ͬ�����L46.97%�������_˹����ͬ�����L25.99%��ͬ�ڌ������䡢���������������ȇ��ҳ���Ҳ���^��������L��

����

����

�������Ј����~�����������ԁ�����Ҫ�l(f��)�_��(j��ng)���w���������W�˵Ȍ�ᘿ��a(ch��n)Ʒ���M������������½���ͬ�r�҇��a(ch��n)Ʒ�������Ј��еķ��~ռ��Ҳ�����p�١�1��7�W��ᘿ��a(ch��n)Ʒ�M���~ͬ���½�12.55%�����Ќ��҇��M��ͬ���½�14.89%��1��8������ᘿ��a(ch��n)Ʒ�M���~ͬ���½�27.71%�� ���Ќ��҇��M��ͬ���½�32.93%��1��8���ձ�ᘿ��a(ch��n)Ʒ�M���~ͬ�����L1.52%�����Ќ��҇��M��ͬ���½�4.15%��

����

����

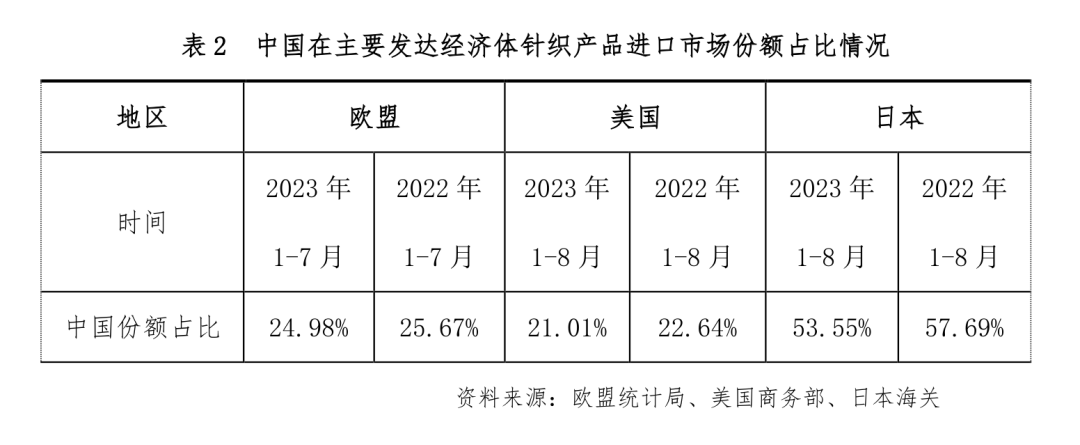

����Ŀǰ������ᘿ��a(ch��n)Ʒ�M��ǰ����Դ���քe���Ї���Խ�ϡ�����կ���ϼ�����ӡ�ȡ��Ľ�10�ꔵ(sh��)��(j��)�����Ї����������Ј����~����½��������˽�15���ٷ��c���c��ͬ�r��Խ��ռ�����^�����������ʮ���g����˽�7���ٷ��c���Mһ���sС�c�Ї�֮�g�IJ�ࡣ

����

�����W�˵^(q��)���Ї����ϼ���λ����ᘿ��a(ch��n)Ʒ�M�ڵ�ǰ��λ������ռ��֮�ͳ��^50%���S����ʮ��İl(f��)չ���ϼ������ķ��~ֱ���Ї������σɇ���ռ�Ȳ��~���I(l��ng)��19%������3%�����⣬���D(zhu��n)���Q(m��o)������Ӱ푣�δ���҇����ձ����ڻ����RԽ�ϵȇ��ĔD����ֵ����ҕ���P(gu��n)ע��

����

�����ļ���Ʒ�����1��9�´����(sh��)�a(ch��n)Ʒ�����~ͬ�Ⱦ������»�������ᘿ�ͯ�b���\�ӷ���ᘿ����Ľ����^�����@��ͬ�ȷքe�½�24.33%��14.57%��12.85%��

����

����

�����ĵط����P(gu��n)��(sh��)��(j��)������1��9���㽭���V�|�����������K��ɽ�|�傀������ʡ�ij����~�^����ͬ�ھ������½������н��Kʡ����ʡ�ij��ڽ����^�����@��ͬ�ȷքe�½���20.53%��20.41%��

����

�����½����V�����Ĵ���������������ʡ�г������L�^�죬�������ٷքe��61.73%��45.74%��37.22%��18.67%��Ŀǰ���|���غ���ʡ�ij����~��Ӌռȫ�������_76.27%����ռ���^2020���½���4.96���ٷ��c,�a(ch��n)�I(y��)�|�����f(xi��)�{(di��o)�l(f��)չ��δ���S��һ��һ·����Ч�����m(x��)ጷţ������҇��������^(q��)���ڄ�(chu��ng)����������C����

����

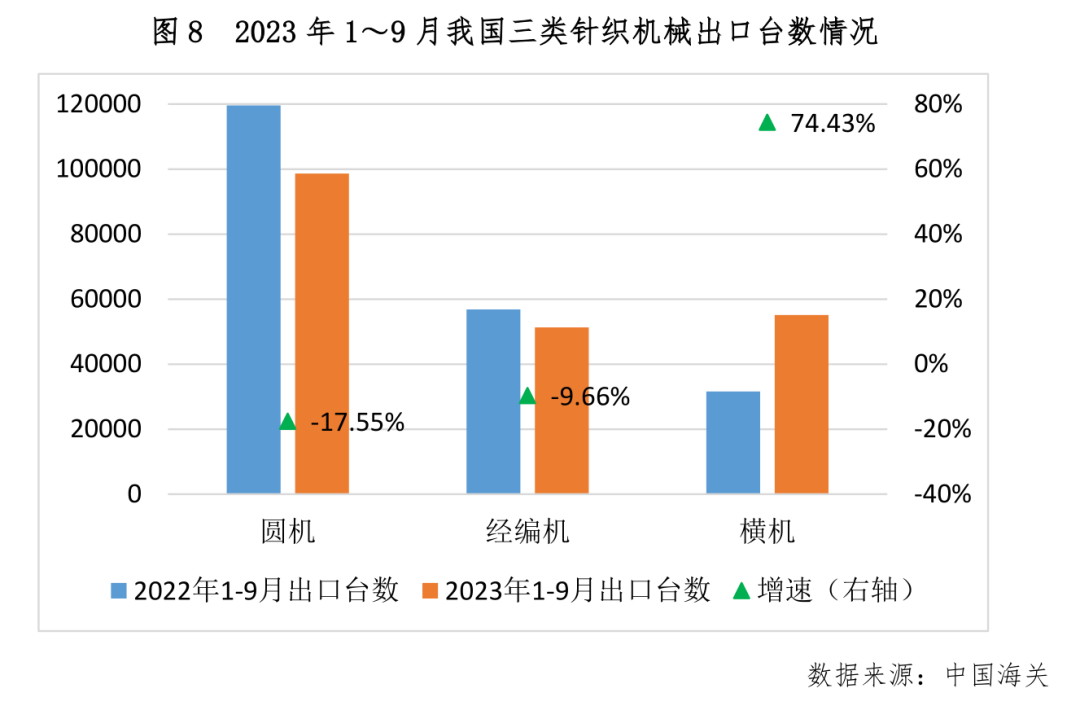

�������(j��)�Ї����P(gu��n)��(sh��)��(j��)��1��9���҇��A�C����(j��ng)���C�քe����98000���_��51000���_��ͬ�ȷքe�½�17.55%��9.66%��ͬ�ڣ��M�C�ij��ڔ�(sh��)����55000���_��ͬ�ȴ���ϓP74.43%���ij��ڷֲ���r������ӡ�ȡ�Խ�ϡ��ϼ�����������Ȟ��҇�ᘿ��Cе����Ҫ����Ŀ�ć���ԓ�ć���ռ��֮�ͼsռ�҇�ᘿ��Cе���ڿ��~��50%��

����

����

����

����

��(n��i)�N�Ј����m(x��)��ů

����

����1��9�£��҇�������MƷ���ۿ��~342107�|Ԫ��ͬ�����L6.8%�����У����~���Ϸ��b��Ьñ��ᘼ���Ʒ���Ʒ�����~��9935�|Ԫ��ͬ�����L10.6%��1��9������Ʒ�W(w��ng)�������~90435�|Ԫ��ͬ�����L8.9%�����д����Ʒ���L9.6%��ͬ�r������(j��)���Aȫ���̘I(y��)��Ϣ���ĵıO(ji��n)�y��(sh��)��(j��)��¶��1��9��ȫ��50�����c����������I(y��)�����~���F(xi��n)��Ӌͬ�����L10.5%�����з��b��Ј�Ҳ���F(xi��n)ͬ�ȃ�λ��(sh��)���L��

����

�������(j��)���ҽy(t��ng)Ӌ�֔�(sh��)��(j��)��9���҇�����I(y��)��ُ��(j��ng)��ָ��(sh��)��PMI����50.2%������������0.5���ٷ��c���ط��U���^(q��)�g���Ї���(j��ng)������ˮƽ�������������У����a(ch��n)ָ��(sh��)��52.7%������������0.8���ٷ��c������I(y��)���a(ch��n)�U�����������ӿ죻��ӆ��ָ��(sh��)��50.5%������������0.3���ٷ��c����������I(y��)�Ј������^�m(x��)���ơ�

����

������ǰ���罛(j��ng)������(w��n)�����_��������Ȼ�^�࣬ȫ��(j��ng)�����R��ͨÛ�͵����L���p������(zh��n)�������(zh��n)�������ԛ_ͻ�Mһ���ӄ���ȫ��ؾ������L�U��δ���ИI(y��)�l(f��)չ�����R����С�ĉ������ļ��ȣ��Ї���(j��ng)�������Mһ�����K���p11���p12�ȶ���ُ�﹝(ji��)����ӭ���N���������B�Ӻ���ȥ����M��β���ИI(y��)����ӭ��һ���֏������L�������������»�����(n��i)�������������y�Զ��ڸ��ơ��ИI(y��)Ҫ���ֶ�������(chu��ng)��ͻ�����P(gu��n)עRCEP�f(xi��)����Ч��һ��һ·�ؾ����Ҽ������˸ۿ��_�š��ж��ڰ����⺞�C�����Ė|�����l(f��)չ�C������ȫ������׃���У����Ք�(sh��)�֡��Gɫ���Ƽ����Ļ���֧�εĮa(ch��n)�I(y��)�l(f��)չ��ʽ�S�w�İl(f��)չ�C�����ӿ콨�O(sh��)�F(xi��n)�����a(ch��n)�I(y��)�wϵ���γ����|(zh��)���a(ch��n)�������F(xi��n)�ИI(y��)���|(zh��)���l(f��)չ��

�I(y��)�ü���Ʒ���ǿ��첼չ�[��")

���H�������ϼ��o�ϲ��[��")

��չ�[��(�~�s)")

��չ�[��")